DIE RICHTIGE STRUKTUR IST ENTSCHEIDEND

Trading

Trading bedeutet: Wertpapiere zu kaufen und zu verkaufen und dabei auf kurzfristige Kursschwankungen zu wetten.

Die Entwicklung der letzten Jahre zeigt, dass Trading nicht mehr nur den Investmentbanker*innen vorbehalten ist. Auf den Trading-Börsen bewegen sich immer mehr junge Anlegerinnen und Anleger, die sehr risikofreudig sind. Die Corona-Krise war auch hier ein Brandbeschleuniger. Das Mehr an Zeit und die Entwicklung von einfachen Möglichkeiten mit dem Smartphone zu handeln, haben zu enormen Steigerungsraten beim Trading geführt.

Bei der Besteuerung des Tradings gibt es erhebliche Unterschiede zu beachten. Es kommt darauf an,

- was gehandelt wird - Aktien, Krytowährungen, Derivate,

- ob das Depot im In- oder Ausland liegt,

- und in welchem Rechtskleid (Privat oder Unternehmung) man handelt.

Hiernach folgt der Zeitpunkt der Besteuerung, der Steuersatz und auch die Art wie die Steuer abzuführen ist.

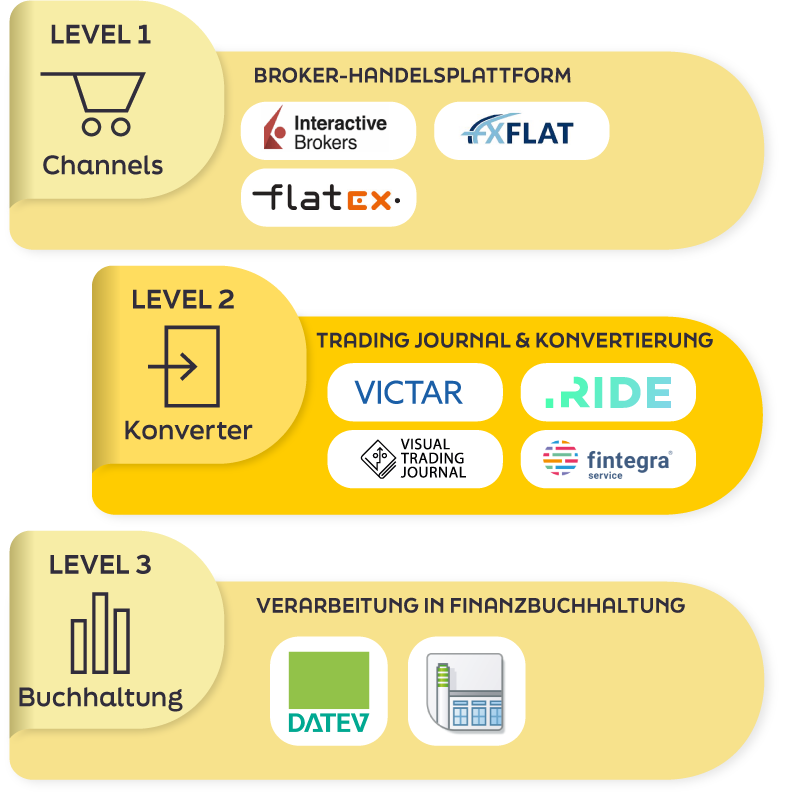

In erster Linie kommt es darauf an, mit welchen Finanzprodukten man handelt. Gewinne aus der Veräußerung von Wertpapieren wie Aktien, ETF´s (Exchange Traded - börsengehandelte - Funds), Optionen oder Termingeschäfte werden mit einem Steuerabzug durch die konto- bzw. depotführende Stelle, also durch die Bank oder den Broker belegt.

Bei der Besteuerung von Gewinnen aus Wertpapieren auf ausländischen Konten oder bei Gewinnen aus dem An- und Verkauf von Krytpowährungen müssen sich die Anleger dagegen aktiv selbst um die Besteuerung kümmern und die Gewinne in den Steuererklärungen deklarieren.

Solltest du das Traden professionell betreiben und einen langfristigen Vermögensaufbau planen, ist hier die richtige Struktur entscheidend.

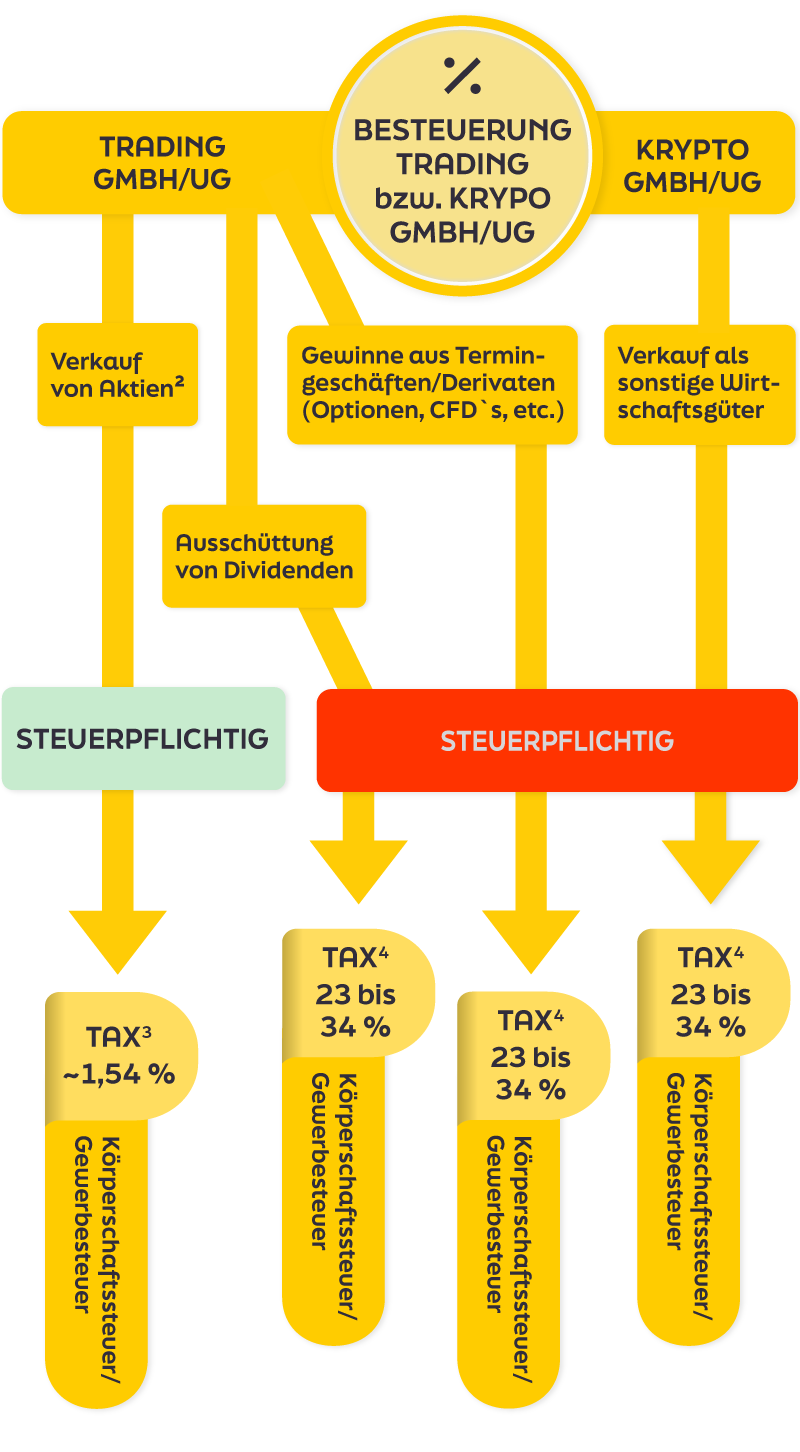

Vorteile kann der Aufbau einer Trading-Kapitalgesellschaft in Form einer GmbH oder einer “kleinen” GmbH der UG (=Unternehmergesellschaft) bieten. Folgende Übersicht zeigt die Besteuerungskonsequenzen einer Trading-GmbH auf:

Die Übersicht zeigt: Nicht in allen Fällen ist Trading in einem GmbH-Mantel sinnvoll. Aktiengewinn werden deutlich niedriger besteuert. Andere Investmenterträge werden jedoch höher besteuert als im Privatvermögen.

Tendenziell gilt: Je höher der Aktienanteil und je höher die Ausrichtung der GmbH sie als “Spardose” für Erträge zu nutzen, je sinnvoller ist das traden in einer Trading-GmbH.

Fußnoten:

- Verluste können in der Gesellschaft unbegrenzt verrechnet werden. Keine Beschränkungen bei Termingeschäften auf 20 TEUR wie im Privatvermögen

- Aktien und aktienähnliche Produkte (ETF´s etc.)

- Abhängig von der jeweiligen Gewerbesteuerbelastung (Hebesatz der Gemeinde). Hier: Annahme: 15% GewSt

- Abhängig von der jeweiligen Gewerbesteuerbelastung (Hebesatz der Gemeinde).

BITCOIN, ETHER, TOKEN & CO.

Kryptowährungen im Fokus der Besteuerung

Kryptowährungen - auch Kryptos genannt - sind virtuelle Währungen. Allen Kryptos ist gemein, dass es sich nicht um Währungen im eigentlichen Sinne handelt. Da sie nicht von einer Zentralbank herausgegeben und garantiert werden, sind sie kein gesetzliches Zahlungsmittel.

Nach der Einführung des wohl bekanntesten virtuellen “Geldes” - dem Bitcoin - im Jahr 2009 haben sich Kryptos mittlerweile vom Nischenphänomen zu einem beliebten Spekulationsobjekt entwickelt. Der Wert der Kryptos ergibt sich als Marktpreis lediglich aus Angebot und Nachfrage, da sie keinen offiziellen Gegenwert haben. Zu den bekanntesten virtuellen Währungen gehören neben Bitcoin auch Ether, Litecoin und Ripple.

Da vor allem in den letzten 5 Jahren seit 2017 der steile Anstieg der Kryptos viele Anleger*innen zur Spekulation animiert hat, sind diese virtuellen Währungen in den Fokus der Finanzverwaltung gekommen. Spätestens mit den Veröffentlichungen des Bundesfinanzministeriums im Mai 2022 existiert ein Leitfaden, wie steuerlich mit den Kryptos umzugehen ist.

Wichtig zu wissen ist, dass man sich selbst um eine entsprechende Versteuerung kümmern muss. Kryptowährungen sind keine Kapitalanlageprodukte oder (“Fremd-”)währungen deren Versteuerung im Regelfall durch die Bank erfolgt.

Die zutreffende Ermittlung der Einkünfte - Gewinn und auch Verluste - als auch die vollständige Anzeige in der Steuererklärung liegt in der Verantwortung des Steuerpflichtigen selbst.

Die Experten von taxbeat unterstützen dich im rechtssicheren Umgang mit diesen virtuellen Währungen. Neben rechtlichen Fragestellungen beraten wir auch in der Auswahl von geeigneter Software zur Ermittlung der steuerlichen Werte.

Durch anhaltende Fortbildungen auf diesem Gebiet sind wir in hohem Maße spezialisiert und immer up to date.

DAS SOLLTE MAN BEACHTEN

Krypto und Steuerpflicht

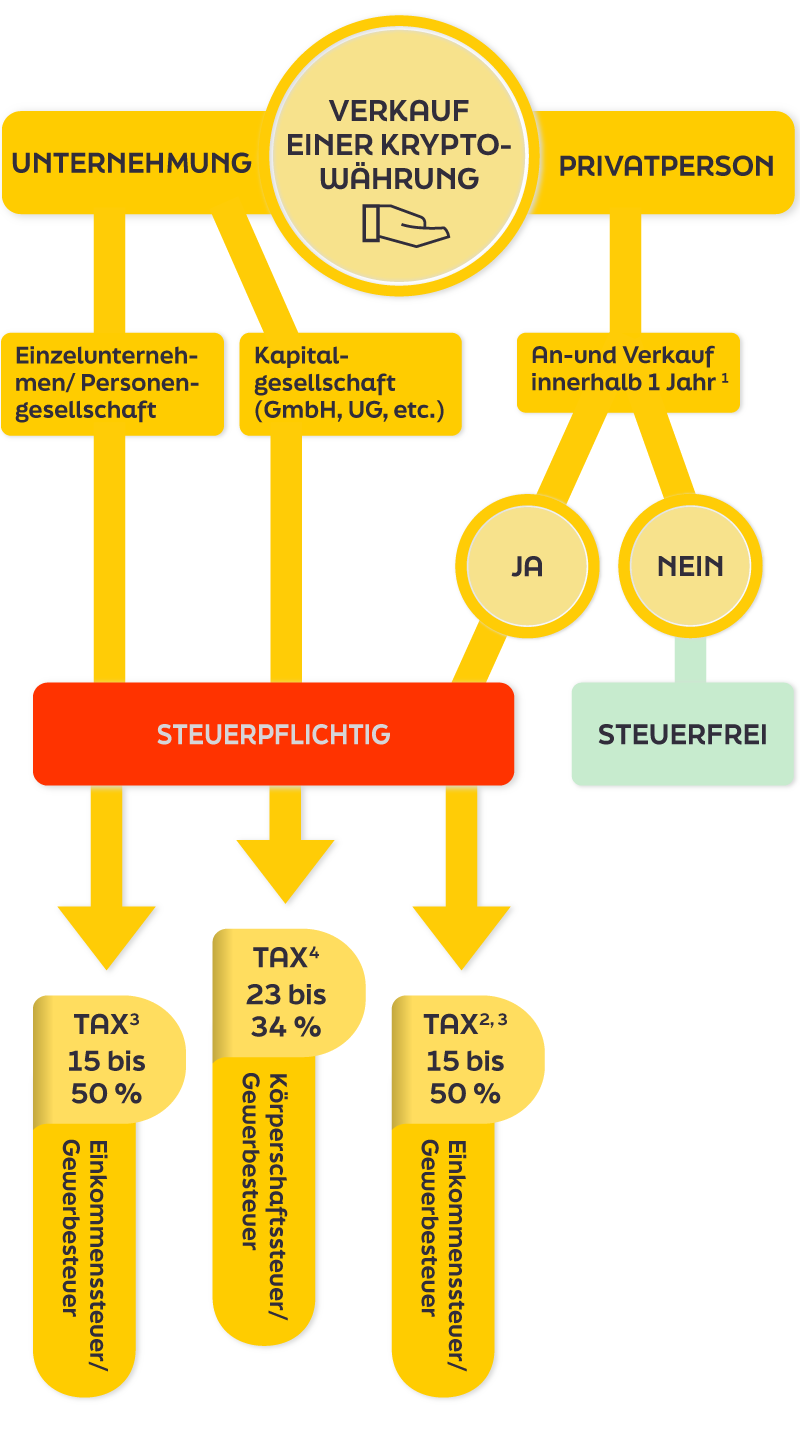

Kryptos sind kein gesetzliches Zahlungsmittel. Sie werden für Zwecke der Besteuerung wie sonstige Wirtschaftsgüter angesehen. Die nachfolgende Übersicht stellt die Besteuerung in Deutschland dar.

Fußnoten:

- Haltefrist und Wertermittlung richten sich grundsätzlich nach der sog. FIFO-Methode - First in, First out - zuerst angeschafft, zuerst veräußert.

- Freigrenze von 600 EUR pro Jahr = steuerfrei

- Abhängig von der persönlichen Einkünftesituation.

- Abhängig von der jewiligen Gewerbesteuerbelastung (Hebesatz der Gemeinde).

SOFTWARE UND SACHVERSTAND

Krypto und Steuertracking

Wichtig zu wissen ist, dass man sich selbst um eine entsprechende Versteuerung kümmern muss. Kryptowährungen sind keine Kapitalanlageprodukte oder (“Fremd-”)währungen deren Versteuerung im Regelfall durch die Bank erfolgt.

Die zutreffende Ermittlung der Einkünfte - Gewinn und auch Verluste - als auch die vollständige Anzeige in der Steuererklärung liegt in der Verantwortung des Steuerpflichtigen selbst.

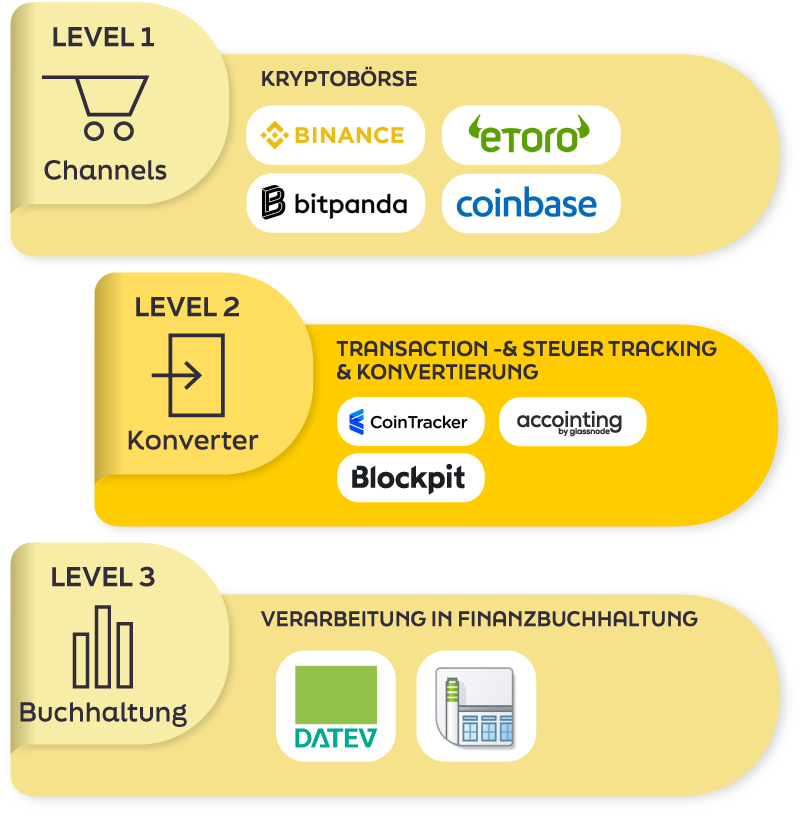

Die Auswahl eines geeigneten Krypto-Steuer-Tools ist entscheidend.

Der Datenfluss kann wie folgt skizziert werden:

Dein Team von taxbeat unterstützt bei der Ermittlung der richtigen und vollständigen Steuerbasis.